◆まずは「軽減税率」を正しく理解しましょう!

10月1日から新消費税率が導入されます。過去の増税との違いは、軽減税率の導入です。

軽減税率は、特定商品の税率を8%に据え置くもので、対象は簡単に言うと飲食料品となります。

つまり「中食・自炊」は8%、「外食・酒類」は10%になりますが、中にはテイクアウトとイートインで税率が違うなど、判断に迷う場合もあります。

8%と10%の境目はどこで見分ける?

判断に迷う場合は「商品分類」「サービス」「外食」の3つで見極めましょう。

判断に迷う場合は「商品分類」「サービス」「外食」の3つで見極めましょう。

例えば、栄養ドリンクや健康食品は、医薬品であれば10%。医薬品でなければ8%です。 医薬品等とは、「医薬品、医療機器等の品質、有効性及び安全性の確保に関する法律」で規定する「医薬品」「医薬部外品」「再生医療等製品」のことです。

また、サービスや外食に該当する場合は10%。「コンビニなどでのイートイン」は、飲食スペースの提供がサービスと言えるため、外食と捉えられ新税率の10%が適用されます。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/04-1.htm

◆院で気をつけるべきこと

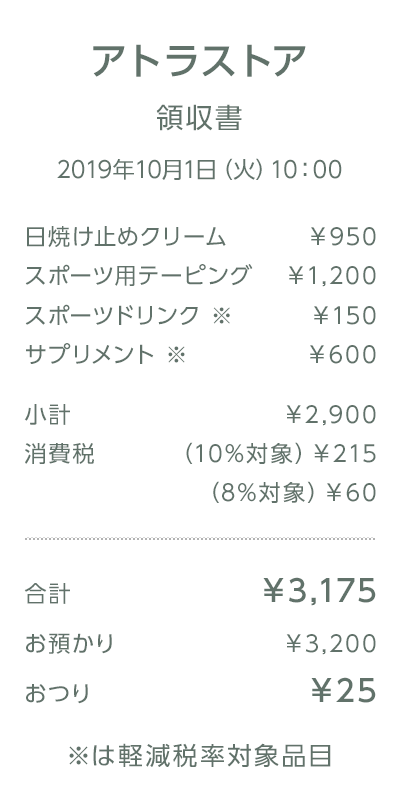

ドラッグストアなどの領収書例

ドラッグストアなどの領収書例

① 物品販売に軽減税率適用の商品が含まれる場合、

領収書等は消費税額を分けて記載する

領収書等には、右図のように軽減税率適用の商品が含まれる場合、「どの商品が軽減税率適用になるのか」「適用されている商品の消費税額はいくらなのか」「適用外の商品の消費税額はいくらなのか」を明記する必要があります。

自分の院で取り扱う商品が軽減税率適用の商品なのか、10月までに把握しておきましょう!

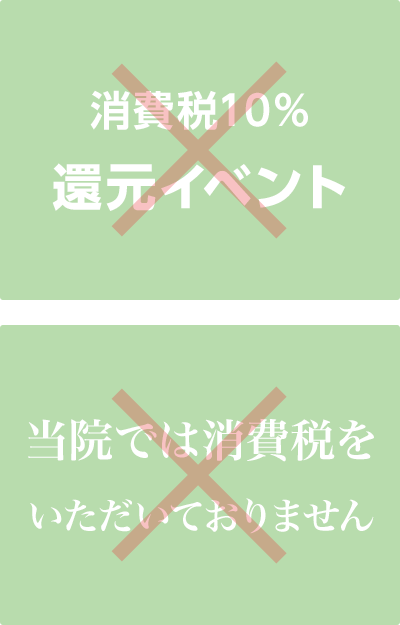

こんな表記が禁止されます

こんな表記が禁止されます

② 院内の掲示やPOPの表示方法に注意する

消費税転嫁対策特別措置法により消費税分を値引きする等の宣伝や広告が禁止されています。

1. 取引の相手方に消費税を転嫁していない旨の表示

例)「消費税は転嫁しません」「消費税は当店が負担しています」

2. 取引の相手方が負担すべき消費税に相当する額の全部又は一部を対価の額から減ずる旨の表示であって消費税との関連を明示しているもの

例)「消費税率上昇分値引きします」

3. 消費税に関連して取引の相手方に経済上の利益を提供する旨の表示であって2.に掲げる表示に準ずるもの

例)「消費税相当分、次回の購入に利用できるポイントを付与します」

注意事項

※ほねつぎ店舗、ハニースタイル加盟院様は、物販商品等の取り扱いについては該当のサービス事務局へお問い合わせください。

※本ページの情報は、2019年10月に消費税が改正されると想定した上で、2019年8月20日(月)10:00時点の情報を元に作成しております。掲載している情報は変更となる可能性があります。

※最新の情報は以下よりご確認ください。

※消費税率変更に関するお問い合わせは当サイトでは受け付けておりません。各省庁へお問い合わせください。

国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6303.htm

財務省 https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2016/280824shouhizei.htm

※軽減税率が適用される商品などは、消費税改正前後で販売価格が変わらない可能性があります。本ページの情報は、消費税改正前のお買い物が、消費税改正後のお買い物よりも安く購入できることを保証するものではありません。